Konto bankowe w Niemczech to nie detal techniczny.

Jeśli mieszkasz i pracujesz w Niemczech, to jedna z pierwszych decyzji finansowych. Takich, które omawiam szerzej w artykule Finanse w Niemczech – Przewodnik dla Polaków i które mogą kosztować Cię kilkaset euro rocznie albo te pieniądze zostawić w Twojej kieszeni.

W tym artykule:

- pokazuję konkretne koszty, a nie marketingowe slogany,

- porównuję trzy realne typy kont, z których korzystają Polacy,

- daję gotowe scenariusze: jakie konto dla kogo,

- bez lania wody i bez „to zależy”.

Spis treści (kliknij, żeby rozwinąć):

Bez konta w Niemczech jesteś finansowo sparaliżowany

Możesz funkcjonować chwilę bez niemieckiego konta, ale jeśli planujesz zostać dłużej niż 2–3 miesiące, brak niemieckiego numeru konta (IBAN zaczynającego się od DE) wcześniej czy później Cię uderzy.

Praktyczne skutki braku konta bankowego w Niemczech

- Pensja: wielu pracodawców (szczególnie w mniejszych firmach) odmawia przelewów na zagraniczne konta.

- Umowy: telefon, internet, prąd, siłownia – systemy często odrzucają inne IBAN-y niż niemieckie.

- Ukryte straty: przelewanie euro na polskie konto to najkrótsza droga do straty 250–500 € rocznie na kursach walut. To nie teoria, to matematyka.

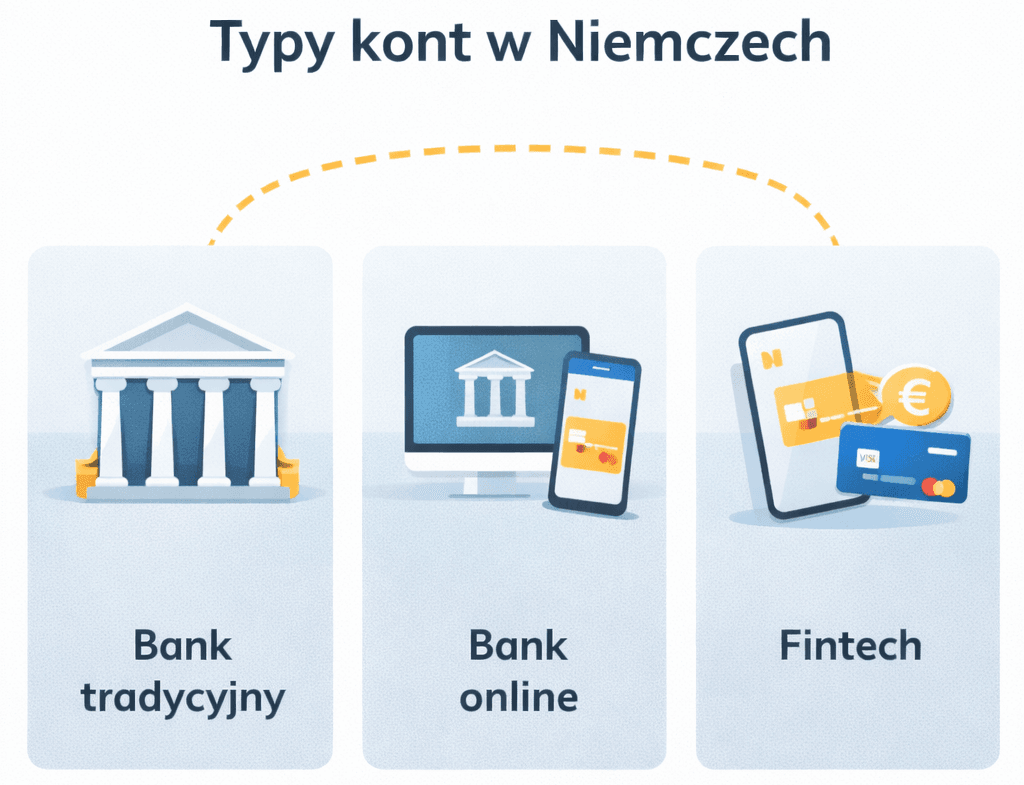

Trzy typy kont w Niemczech (tu ludzie najczęściej błądzą)

1️⃣ Bank tradycyjny (z oddziałami)

Banki, w których możesz faktycznie porozmawiać z człowiekiem przy okienku:

- Sparkasse

- Volksbank

- Commerzbank

- Deutsche Bank

Plusy:

- pełna akceptacja w urzędach i instytucjach,

- karta systemowa Girocard w standardzie,

- pomoc na miejscu.

Minusy:

- wysokie opłaty (często za każdą operację),

- słabe kursy wymiany walut,

- skomplikowane zamykanie konta.

Realne koszty:

👉 100–400 € rocznie, często „po cichu” w drobnych prowizjach.

2️⃣ Bank nowoczesny (Directbank – online)

Pełnoprawne banki, ale bez fizycznych oddziałów. To najczęstszy wybór Polaków, którzy chcą ograniczyć koszty:

- ING (DE)

- Comdirect

- N26

- (również DKB)

Ważne: ING w Niemczech to bank internetowy. Nie prowadzi obsługi klientów prywatnych w oddziałach.

Co zyskujesz:

- niemiecki IBAN (DE),

- pełną akceptację urzędową i umowną,

- brak opłat przy spełnieniu prostych warunków,

- dobre aplikacje mobilne.

Na co uważać:

- Girocard bywa płatna (często ok. 1 € miesięcznie),

- coraz częściej wymagany niemiecki meldunek i stałe wpływy

(np. min. 700 €).

Różnice w środku grupy:

- ING / Comdirect / DKB → mają Girocard (często za dopłatą),

- N26 → nie oferuje Girocard, ale ma bardzo dobrą aplikację po angielsku.

N26 nie jest „obejściem meldunku”. W 2026 r. banki online również wymagają weryfikacji tożsamości i adresu.

3️⃣ Fintech – Twój portfel walutowy (dodatek, nie fundament)

Aplikacje takie jak:

- Revolut

- Wise

Zalety:

- bezkonkurencyjne kursy walut,

- błyskawiczne i tanie przelewy do Polski.

Wady:

- brak pełnej akceptacji przy umowach długoterminowych,

- brak Girocard,

- niechętnie widziane przez część instytucji.

Ważne (stan na 2026):

Revolut coraz częściej oferuje niemiecki IBAN (DE). To duży plus, ale nie daje 100% gwarancji akceptacji. Część starszych systemów rozpoznaje fintech po banku-matce, a nie po samym numerze IBAN, co bywa problemem przy poleceniach zapłaty (Lastschrift).

Porównanie w pigułce

| Cecha | Bank tradycyjny | Bank nowoczesny (online) | Fintech |

|---|---|---|---|

| Niemiecki IBAN (DE) | ✅ Tak | ✅ Tak | ⚠️ Coraz częściej |

| Akceptacja urzędowa | ✅ 100% | ✅ 100% | ⚠️ Zależy od systemu |

| Girocard | ✅ Tak | ⚠️ Często za dopłatą | ❌ Brak |

| Obsługa w oddziale | ✅ Tak | ❌ Nie | ❌ Nie |

| Kursy walut | ❌ Słabe | ⚠️ Średnie | ✅ Bardzo dobre |

| Jako jedyne konto | ✅ Tak | ⚠️ Zależnie | ❌ Nie |

Dlaczego Girocard wciąż ma znaczenie w Niemczech?

Girocard to lokalny, niemiecki system płatności, który dla wielu firm jest tańszy niż Visa czy Mastercard.

Dlatego bywa jedyną akceptowaną kartą w gabinetach lekarskich, urzędach, piekarniach i małych sklepach.

W 2026 roku coraz więcej banków oferuje Girocard za dopłatą ok. 1 € miesięcznie – i często są to najlepiej wydane pieniądze.

Najrozsądniejsze konfiguracje (praktyka, nie teoria)

- Masz meldunek i pracujesz w DE

→ bank nowoczesny (np. ING lub N26) jako konto główne + Wise/Revolut do przesyłania nadwyżek do Polski. - Często płacisz w małych sklepach lub u lekarzy

→ wybierz bank, który oferuje Girocard (nawet za dopłatą). - Rodzina i zasiłki (np. Kindergeld)

→ nie kombinuj: konto z niemieckim IBAN-em (bank tradycyjny lub nowoczesny).

Słownictwo, które musisz znać (DE → PL)

Podstawy

- das Girokonto – konto osobiste

- die Kontoführungsgebühr – opłata za prowadzenie konta

- die Debitkarte / Girocard – karta debetowa / niemiecka karta systemowa

Płatności i przelewy

- die Überweisung – przelew

- der Dauerauftrag – zlecenie stałe

- die Lastschrift – polecenie zapłaty (kluczowe przy rachunkach)

Dane i bezpieczeństwo

- der Kontoinhaber – właściciel konta

- die Bankverbindung – dane bankowe

- der Wechselkurs – kurs wymiany walut

FAQ – krótkie odpowiedzi na najczęstsze pytania

Czy mogę mieć tylko Revoluta w Niemczech?

Możesz, ale prędzej czy później trafisz na urząd lub firmę, która go nie zaakceptuje. To rozwiązanie tymczasowe

Czy konto bankowe musi być darmowe?

Nie. Ważniejsze jest, ile realnie tracisz na kursach i prowizjach, a nie sama opłata miesięczna.

Czy bez meldunku założę konto w Niemczech?

Coraz trudniej ale wciąż jest to możliwe. Nawet banki online i fintechy wymagają dziś weryfikacji adresu i pobytu.

Czy mogę mieć dwa konta jednocześnie?

Tak. I bardzo często jest to najtańsze i najbardziej praktyczne rozwiązanie.

Podsumowanie – krótko i uczciwie

Konto bankowe w Niemczech to fundament codziennego funkcjonowania, a nie tylko techniczny dodatek.

Najwięcej pieniędzy i nerwów nie tracisz na samej opłacie za konto, ale na źle dobranym typie banku, braku odpowiedniej karty albo problemach z akceptacją przy umowach i urzędach.

Jeśli mieszkasz w Niemczech na stałe:

- potrzebujesz niemieckiego IBAN-u,

- często również Girocard,

- i rozwiązania, które po prostu działa, bez kombinowania.

Jedno konto bywa niewystarczające.

Dwa dobrze dobrane konta bankowe w Niemczech dopasowane do Twojego stylu życia – to wygoda, spokój i realne oszczędności, niezależnie od tego, czy masz jeszcze związki finansowe z Polską, czy nie.

Bezpieczeństwo i nadzór (BaFin)

Banki działające w Niemczech oraz część fintechów podlega nadzorowi BaFin – niemieckiemu odpowiednikowi KNF (Komisja Nadzoru Finansowego).

Zakres licencji i ochrona środków różnią się w zależności od instytucji, dlatego fintechy najlepiej traktować jako uzupełnienie, a nie jedyne konto do życia w Niemczech.

Źródła i oficjalne informacje

Jeśli chcesz sprawdzić aktualne warunki u źródła:

- Oficjalna strona ING (DE)

- Oficjalna strona N26

- Sparkasse

- BaFin – nadzór nad bankami i instytucjami finansowymi w Niemczech

Warunki kont i kart mogą się zmieniać – przed założeniem konta zawsze sprawdzaj aktualny regulamin banku.

Jeśli ten artykuł był dla Ciebie pomocny, możesz zapisać się do newslettera —

co jakiś czas wysyłam podobne, praktyczne konkrety mailem